Büromarkt Düsseldorf | 3. Quartal 2020

Büromarkt leidet weiter unter Lockdown-Folgen.Büroflächenumsatz bricht um 44 % ein.

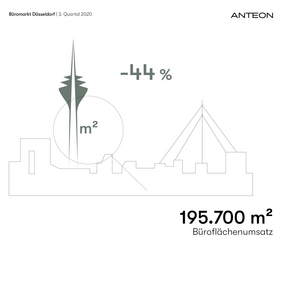

Die Corona-Auswirkungen am Düsseldorfer Bürovermietungsmarkt sind bei Betrachtung der Marktzahlen zum dritten Quartal 2020 weiterhin deutlich spürbar. So hat Anteon zum Quartalsende für das Düsseldorfer Stadtgebiet einen Flächenumsatz von nur 195.700 m² beobachtet, was gegenüber dem Vorjahr eine Veränderung von -44 % bedeutet als im selben Zeitraum bereits 348.600 m² umgesetzt wurden.

Jedoch wurden zwei der drei Top-Deals im Jahr 2020 im 3. Quartal abgeschlossen. So hat ThyssenKrupp Elevator AG 9.172 m² im „WINGS“ an der E-Plus-Straße 1, im Teilmarkt Nord und die Landeshauptstadt Düsseldorf 8.665 m² in der Mecumstraße 10, im Teilmarkt Süd, angemietet. Die Anmietung der Oberfinanzdirektion mit 29.810 m² an der Moskauer Straße 19, im Teilmarkt City Ost, bleibt der größte Abschluss 2020. Dieser wurde bereits im ersten Quartal zum Flächenumsatz hinzugezählt.

Heiko Piekarski, geschäftsführender Gesellschafter bei Anteon Immobilien, kommentiert das Halbjahresergebnis wie folgt: „Erwartungsgemäß fällt angesichts der Corona-Krise das 3. Quartal mit einem Umsatz von 56.200 m² deutlich schlechter aus als im letzten Jahr. Derzeit erkennen wir aber wieder einen leichten Anstieg der Büroflächennachfrage bei Nutzern, insbesondere im Segment unter 1.000 m². Interessant zu beobachten ist der aktuelle Zielkonflikt vieler Großunternehmen aus den Abstandsregeln durch Covid-19 und der Flächenwirtschaftlichkeit. Dabei deutet sich bei vielen Nutzern, insbesondere in modernen und offenen Büroraumkonzepten, bereits an, dass die aktuell und perspektivisch geringeren Anwesenheiten der Mitarbeiter/-innen durch Homeoffice-Regelungen, nicht zwangsläufig zu geringeren Flächenbedarfen führen werden, da aufgrund der Abstandsregeln zumindest eine Teilkompensation stattfinden wird. Die Frage, was diese Entwicklungen konkret für den eigenen Mietflächenbedarf der Unternehmen bedeutet, wird darüber entscheiden, wie gut und schnell der Markt sich wieder auf ein übliches Umsatzniveau erholen wird!“

Spitzenmiete und Durchschnittsmiete stagniert langsam – Leerstandsabbau setzt sich kontinuierlich fort

Die realisierte Spitzenmiete ist innerhalb eines Jahres erneut von 28,00 auf 28,50 Euro/m²/Monat (+2 %) gestiegen. Ebenso verhält es sich bei der gewichteten Durchschnittsmiete. Bei der realisierten Durchschnittsmiete konnte im Direktvergleich ein leichter Anstieg von 3 % beobachtet werden, sie stieg in den letzten 12 Monaten von 16,25 Euro/m² nun auf 16,85 Euro/m². Im direkten Vergleich des 3. Quartals mit dem 1. und 2. Quartal 2020 zeigt sich aber, dass das Wachstum der Spitzen- und Durchschnittsmieten langsam stagniert ist. „Das Mietniveau ist noch stabil, aber der Preisauftrieb der letzten Jahre hat sich vorerst nicht mehr fortgesetzt,“ bewertet Piekarski.

Gleichzeitig ist die Leerstandsquote erneut leicht gesunken. Piekarski beobachtet: „Der Leerstandsabbau setzt sich in Düsseldorf kontinuierlich fort, wir haben nun eine Leerstandsrate von 6,8 %. Es ist aber bereits erkennbar, dass die Anzahl der

Untermietflächen, nachdem diese in den letzten Jahren gesunken ist, nunmehr deutlich angestiegen ist.“ Im Vergleich zum Vorjahreszeitraum stehen zum Quartalsende mit 489.400 m² insgesamt etwa 7 % weniger Bürofläche zur Verfügung als nach dem dritten Quartal 2019, als noch 528.000 m² erfasst wurden.

Der Düsseldorfer Büroflächenbestand erreicht bis Ende des dritten Quartals 2020 ein Volumen von 7,24 Mio. m² und wird im Jahresverlauf um weitere 17 Projektentwicklungen mit insgesamt über 130.000 m² wachsen, wovon bereits 90 % vorvermietet sind. Im Jahr 2021 werden nach derzeitigem Stand 12 Projekte mit insgesamt 157.000 m² hinzukommen. Bei diesen sind bereits jetzt 72 % der Flächen vorvermietet. Dazu Heiko Piekarski: „Zwar hält der Markt aktuell zahlreiche interessante Projektentwicklungen, insbesondere im Bereich des Kennedydamms vor, ob und wann diese allerdings realisiert werden, hängt sicherlich von den initialen Großvermietungen in diesen Projekten ab. Spekulative Neubauten ohne jegliche Vorvermietung sind, abgesehen vom „The Oval“ im Kennedydamm, derzeit nicht zu beobachten“.

„City Ost“ ist umsatzstärkster Teilmarkt – „Öffentliche Hand“ trägt 24 % zu Flächenumsatz bei – Anmietungen bei Coworking-Anbietern gesunken

Mit 47.500 m² ist zum Ende des 3. Quartals 2020 wurde die meiste Fläche im Teilmarkt „City Ost“ umgesetzt, gefolgt vom Teilmarkt „Nord“, der mit 33.300 m² den zweiten Platz erreicht hat. Weit dahinter belegt den dritten Rang der Teilmarkt „City“ mit einem Flächenumsatz von 19.800 m².

An der Spitze der umsatzstärksten Branchen befindet sich zum Ende des dritten Quartals weiterhin die „Öffentliche Hand“ mit insgesamt 47.500 m² bzw. einem Anteil am Flächenumsatz von 24 %. Hiervon dicht gefolgt belegen „Industrie-/Handelsunternehmen“ mit einem Flächenumsatz von 34.500 m² und auf Platz 3 rangiert die Branche „IT/Telekommunikation“ mit 19.400 m².

Der Umsatz in Co-Working/Business-Center beläuft sich im betrachteten Zeitraum auf nur 3.340 m² Fläche. Im Vergleich zum Vorjahresquartal wurden demnach 36% weniger in diesem Segment vermietet. Piekarski begründet hierzu wie folgt: „Co-Working wurde zu Beginn der Krise sehr kritisch gesehen, die Nachfrage wird sich aber erholen und eventuell sogar anziehen, da sie im Zuge kommender finanzieller Engpässe und Verkleinerungen von Unternehmen konventionelle Büroanmietungen ersetzen könnten.“

Fazit und Ausblick

Der Bürovermietungsmarkt wird angesichts der aktuellen Entwicklung im Gesamtjahresergebnis ein deutliches Umsatzminus verbuchen müssen. „Wir müssen zunächst damit rechnen, dass die Nachfrage nach Büroflächen tendenziell weiter zurückgehen wird, je nach Branche und Lage und die Zahl der Untermietflächen stark zunehmen wird. Für Düsseldorf sehen wir für das Jahr 2020 einen Flächenumsatz von 260.000 m². Das wäre der zweitschlechteste Wert seit der Finanzkrise 2009“, sagt Piekarski.